发布日期:2025-07-19 22:17 点击次数:154

大家好,我是财迷阿甘。

2025年上半年,人民币存款增加了17.94万亿元,其中我们普通老百姓的存款占比近60%。但1年期LPR累计下降115个基点,5年期以上LPR更是降到3.5%的历史最低点,把钱存银行越来越“瘦”。

同时,红利指数基金正成为香饽饽。在众多选择中,中证红利与上证红利两大指数究竟谁更能托起我们安稳的夕阳红?

1、高股息时代,养老钱的新出路

2025年的金融数据释放出强烈信号:M2余额突破330万亿元大关,银行存款收益持续缩水。在这个资产荒时代,我们的养老钱该往何处安放?

红利指数基金正成为市场焦点。以中证红利指数为例,其成分股必须连续三年分红且股息率居前,2024年底新纳入股票的平均股息率高达4.59%。

政策东风也吹向红利投资。2025年7月11日,财政部发布新规,将国有险企考核周期从“年度+三年”拉长至 “年度+三年+五年”,直接推动险资加大高股息资产配置。

今年上半年险资举牌17次,其中9次投向银行股,就是看中高股息(平均超4%)+低估值(PB低于1倍)的双重优势。

2、两大红利指数正面PK

市场上主流的两大红利指数各具特色,我们养老配置该选谁?

中证红利指数覆盖范围更广,包含沪深两市优质分红股。金融、能源、工业等行业占比超60%,周期属性强,弹性更高。

其成分股自由现金流增长18%,估值处于近十年低位,2024年平均分红率达61%。像中国神华这样的企业已实现中期分红常态化。

上证红利指数则专注沪市分红龙头,金融股权重接近50%,走势更稳。截至2025年7月7日,标普中国A股大盘红利低波50指数的股息率达5.34%,相对于10年期国债收益率的风险溢价为3.70%。

从历史表现看,中证红利低波全收益指数自基日(2005年12月30日)以来,累计上涨21倍多,近一年股息率超过6.2%。

3、养老配置实战攻略

养老投资不是赌博,实操中我们要注意什么?

核心+卫星策略是个不错的选择。以红利指数为核心“安全垫”,比如持有红利ETF易方达(515180)获取稳定分红;再用分红资金定投恒生创新药ETF(159819)等成长赛道作为“进攻手”。

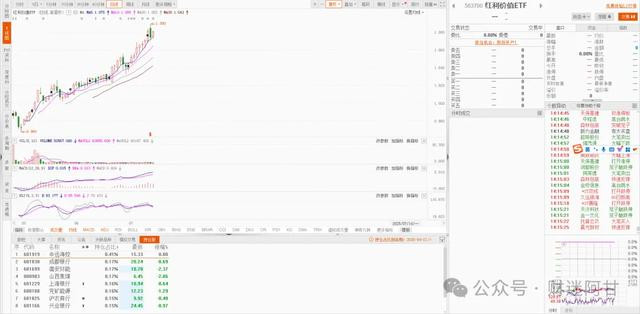

想要月月有现金流入账?可以试试组合配置:红利价值ETF(563700)+恒生红利低波ETF(159545)+红利低波动ETF(563020)。这三只基金分红时间覆盖全年12个月,同时持有各10万份,仅6-7月就能获得2200元分红。

养老投资贵在长期。若将年度分红再投资,以10万元本金、年化8%收益测算,10年后本息可达21.59万元。复利的魔法在时间催化下会显现惊人效果。

4、政策红利下的机遇与风险

2025年,“反内卷”政策正重塑行业格局。该政策直击行业低价无序竞争痛点,通过强制减产、淘汰落后产能优化供给。

这对中证红利指数特别有利——其成分股中现金流稳定的成熟行业龙头占比高,国企比例超80%,与“国企+红利”双主线高度契合。

短期要关注7月政治局会议政策与中报业绩。能源、公用事业若盈利超预期,可能推动估值上修;长期看,若美联储降息,港股红利板块将受益资金回流。

但也要警惕能源价格跌破成本线的风险。机构对红利资产仍持乐观态度,高盛给予中证红利指数18%上行空间,摩根士丹利建议超配港股红利。

5、个人养老金账户的黄金搭档

2025年,个人养老金制度迎来新机遇。只要参加基本养老保险,我们每年最多可缴12000元用于购买合规金融产品,享受税收优惠。

华泰柏瑞中证红利低波ETF(512890)的Y类份额(022951)已被纳入个人养老金投资名录。这类产品管理费为0.5%,显著低于主动权益基金,长期持有成本优势明显。

对临近退休人群,建议侧重防御性配置,可多配置上证红利或红利低波指数;而距离退休还有10年以上的投资者,可适当增加中证红利比例,分享周期股弹性收益。

(风险提示:以上内容仅供参考,不构成投资建议。基金有风险,投资需谨慎)

原创不易,欢迎大家点赞、关注、转发+收藏。祝大家投资收益翻番!

上一篇:供应链金融,真的是万恶之源?